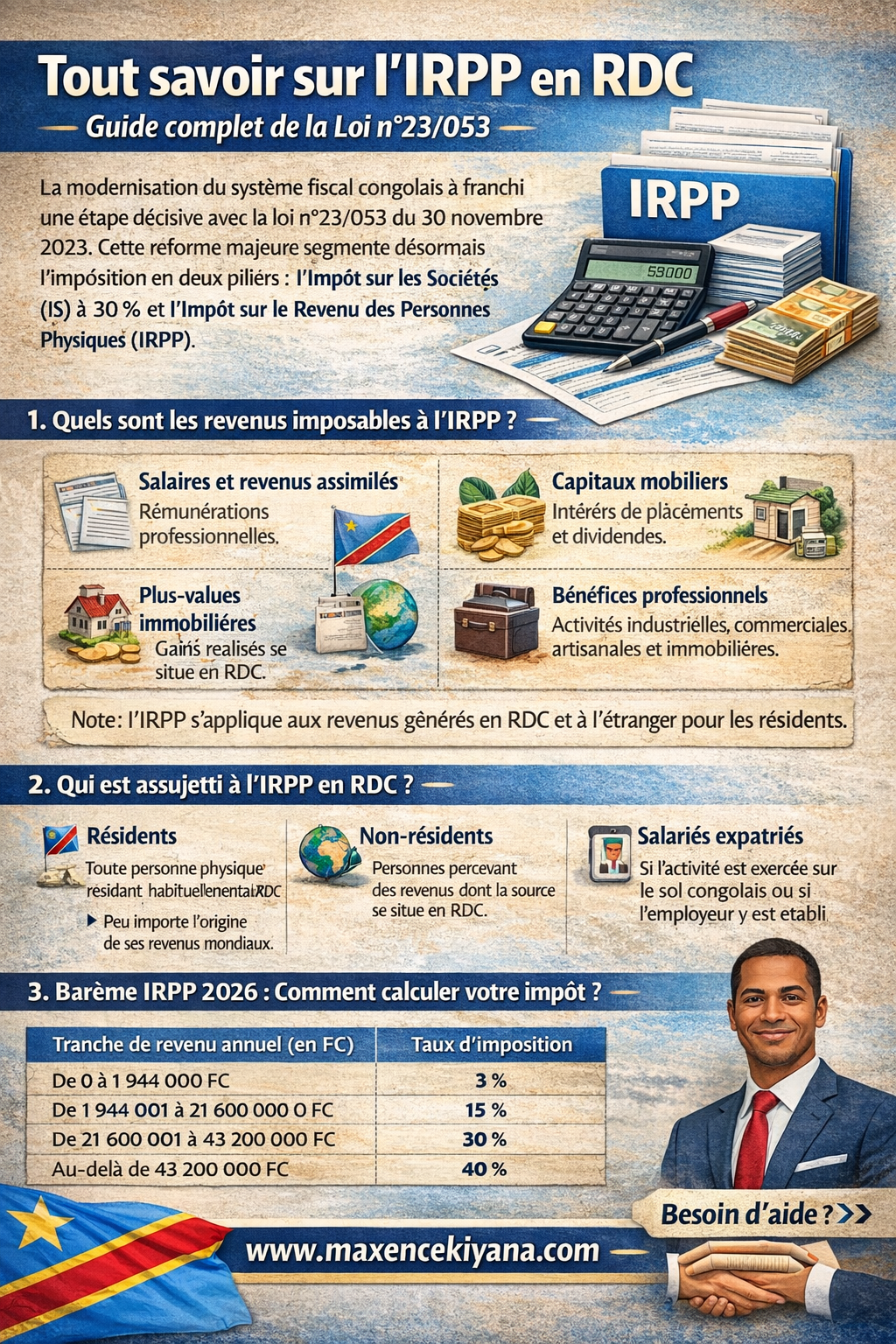

Tout savoir sur l’IRPP en RDC : Guide complet de la Loi n°23/053

La modernisation du système fiscal congolais a franchi une étape décisive avec la loi n°23/053 du 30 novembre 2023. Cette réforme majeure segmente désormais l’imposition en deux piliers : l’Impôt sur les Sociétés (IS) à 30 % et l’Impôt sur le Revenu des Personnes Physiques (IRPP).

Quels sont les revenus taxés ? Qui doit payer ? Comment calculer votre impôt selon le nouveau barème progressif ? Décryptage.

1. Quels sont les revenus imposables à l’IRPP ?

Selon l’article 58 de la loi n°23/053, l’IRPP repose sur le revenu net global du contribuable. Ce montant est la somme des revenus nets issus de six catégories distinctes :

-

Salaires et revenus assimilés : Rémunérations professionnelles.

-

Capitaux mobiliers : Intérêts de placements et dividendes.

-

Plus-values immobilières et mobilières : Gains réalisés lors de la vente d’actifs par des particuliers.

-

Bénéfices professionnels : Activités industrielles, commerciales, artisanales et immobilières.

-

Professions non commerciales : Revenus des professions libérales et charges/offices.

-

Exploitation agricole : Bénéfices issus de l’agriculture.

À noter : L’IRPP s’applique à la fois aux revenus générés en RDC et à ceux provenant de l’étranger pour les résidents.

2. Qui est assujetti à l’IRPP en RDC ? (Article 59)

L’obligation fiscale ne dépend pas uniquement de la nationalité, mais principalement de la résidence fiscale ou de la source du revenu :

-

Résidents en RDC : Toute personne physique résidant habituellement dans le pays, peu importe l’origine de ses revenus mondiaux.

-

Non-résidents : Personnes physiques percevant des revenus dont la source se situe en République Démocratique du Congo.

-

Salariés expatriés : Si l’activité est exercée sur le sol congolais ou si l’employeur y est établi.

3. Barème IRPP 2026 : Comment calculer votre impôt ?

Le calcul de l’IRPP suit un barème progressif. Selon l’article 118, le revenu net global est arrondi au millier de Francs congolais (FC) inférieur.

Tableau du barème progressif de l’IRPP

| Tranche de revenu annuel (en FC) | Taux d’imposition |

| De 0 à 1 944 000 FC | 3 % |

| De 1 944 001 à 21 600 000 FC | 15 % |

| De 21 600 001 à 43 200 000 FC | 30 % |

| Au-delà de 43 200 000 FC | 40 % |

Conclusion : Une fiscalité basée sur la capacité contributive

La loi n°23/053 vise une meilleure justice fiscale. Grâce à sa structure progressive, l’IRPP adapte la pression fiscale au niveau de vie réel des citoyens et résidents en RDC.

Vous avez besoin d’une assistance pour vos déclarations fiscales ? Les informations ci-dessus sont fournies à titre informatif. Pour toute analyse personnalisée de votre situation, une consultation auprès d’un expert est recommandée.

Cet article vous a-t-il été utile ?

Les articles du site sont accessibles gratuitement. Toutefois, tout avis juridique personnalisé relève d’une consultation professionnelle soumise à honoraires.

Maître Maxence Kiyana

2 comments