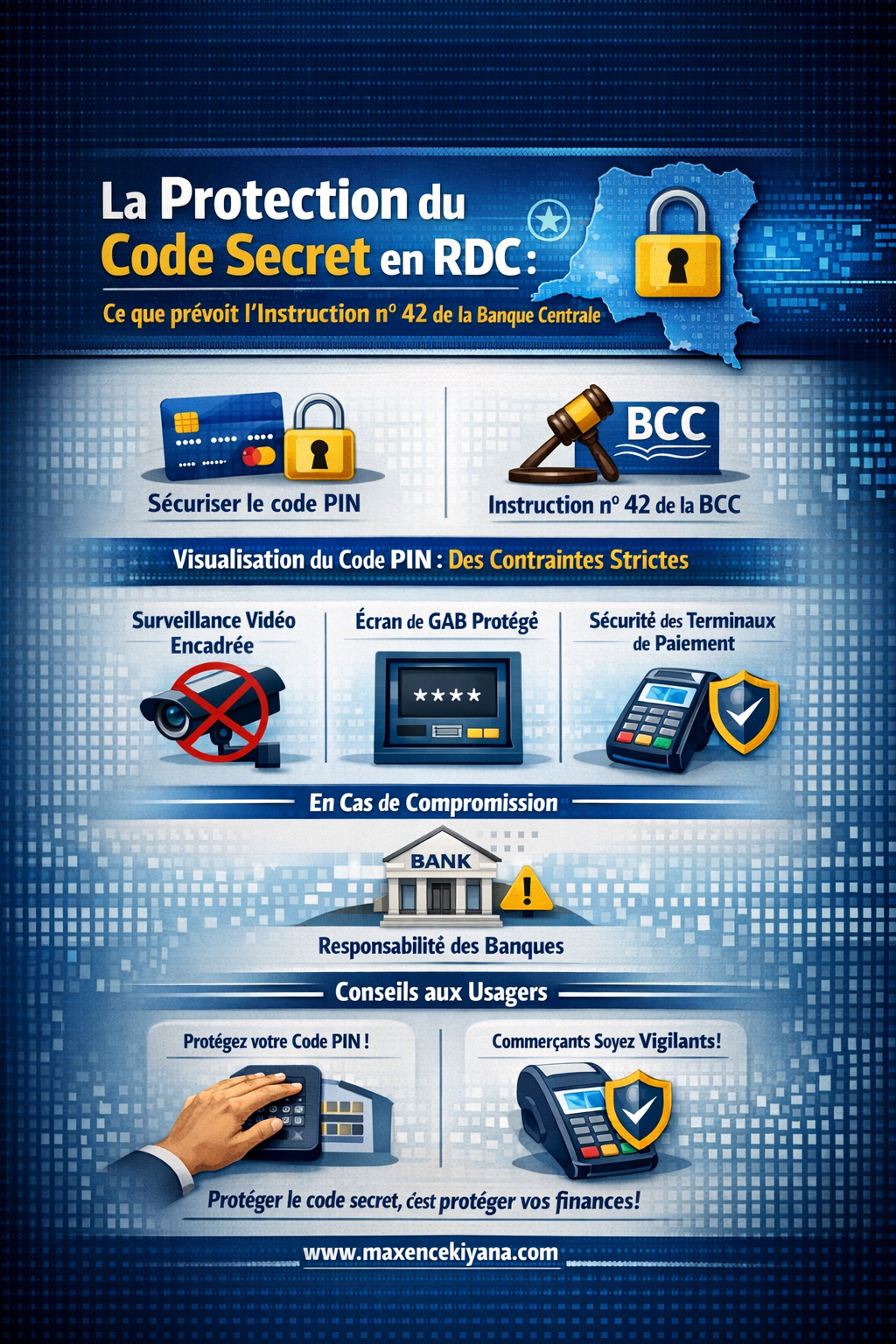

Transferts Électroniques en RDC : Quels Recours en Cas de Dysfonctionnement ?

L’essor de la monétique en République Démocratique du Congo a transformé les habitudes financières. Cependant, les incidents techniques (échecs de transaction, comptes indûment débités, erreurs système) soulèvent des questions importantes sur la protection des consommateurs. En vertu de l’Instruction n°42 de la Banque Centrale du Congo (BCC), le cadre légal définit précisément les obligations des prestataires et les droits des usagers.

1. La Responsabilité Civile de la Société de Monétique ou de Transfert

En droit congolais, la responsabilité civile des prestataires de services de paiement repose sur une obligation de résultat en ce qui concerne l’exécution des ordres de transfert.

Lorsqu’une société gère un procédé de transfert électronique, elle est tenue d’assurer la sécurité, la disponibilité et la fiabilité de son infrastructure. En cas de dysfonctionnement technique, la responsabilité de la société est engagée dès lors que le service promis n’a pas été rendu conformément aux dispositions contractuelles et réglementaires.

La société ne peut s’exonérer de sa responsabilité que dans des cas de force majeure strictement prouvés. Un bug informatique interne ou une défaillance de serveur ne constitue généralement pas un cas de force majeure, car ces risques sont inhérents à l’activité professionnelle de l’émetteur.

2. Le Droit au Remboursement du Client : Est-ce Automatique ?

Le principe fondamental posé par la réglementation monétique est la protection des fonds du client.

Cas de débit sans transfert effectif

Si un client initie un transfert et que son compte est débité alors que le bénéficiaire n’a pas reçu les fonds en raison d’un dysfonctionnement du système, le prestataire a l’obligation de restaurer intégralement le solde du client.

-

Délai de régularisation : Les normes de la BCC imposent souvent des délais stricts pour le traitement des réclamations techniques. Le remboursement doit intervenir dès que le dysfonctionnement est constaté par les systèmes de contrôle ou signalé par l’usager.

-

Absence de frais : Le client ne doit supporter aucun frais supplémentaire pour la correction d’une erreur qui incombe au système de paiement.

Toutefois, le remboursement peut être refusé ou suspendu si la société prouve une négligence grave du client (ex: partage volontaire de codes secrets) ou une fraude orchestrée par ce dernier.

3. Les Sanctions Prévues par l’Instruction n°42 de la BCC

L’Instruction n°42 relative aux règles applicables à la monétique en RDC prévoit un régime de sanctions administratives et pécuniaires pour les institutions qui ne respectent pas les normes de sécurité et de continuité de service.

Les sanctions peuvent inclure :

-

Des amendes pécuniaires : Calculées en fonction de la gravité du manquement et de la récurrence des dysfonctionnements.

-

Des avertissements et blâmes : Notifiés par la Banque Centrale aux dirigeants de l’institution.

-

La suspension d’agrément : Dans les cas les plus graves où le dysfonctionnement met en péril la stabilité du système de paiement national ou la confiance du public.

La Banque Centrale assure un rôle de superviseur pour garantir que les canaux d’acquisition (GAB, DAB, Terminaux de paiement) soient interopérables et fonctionnels sans interruption indue.

4. Comment agir en cas de litige ?

Pour un client lésé par un dysfonctionnement, la procédure recommandée est la suivante :

-

Réclamation amiable : Déposer une plainte écrite auprès du service client du prestataire (banque ou émetteur de monnaie électronique).

-

Saisine de la BCC : Si aucune solution n’est trouvée dans les délais impartis, le client peut porter le litige devant la Direction de la Surveillance des Systèmes de Paiement de la Banque Centrale du Congo.

-

Action judiciaire : En dernier ressort, le client peut engager une action devant les tribunaux civils ou de commerce pour obtenir réparation du préjudice subi (dommages et intérêts).

Conclusion

La fiabilité des transferts électroniques est un pilier de l’inclusion financière en RDC. L’Instruction n°42 de la BCC rappelle que les sociétés de monétique ne sont pas seulement des prestataires techniques, mais des dépositaires de la confiance publique, soumis à une responsabilité accrue. Le remboursement en cas de bug technique n’est pas une faveur, mais un droit légalement encadré.

Cet article vous a été utile ?

Les articles publiés sur le site maxencekiyana.com sont librement accessibles au public. En revanche, tout avis ou conseil juridique personnalisé constitue une consultation professionnelle et est, à ce titre, soumis à honoraires.

Me Maxence Kiyana

Laisser un commentaire