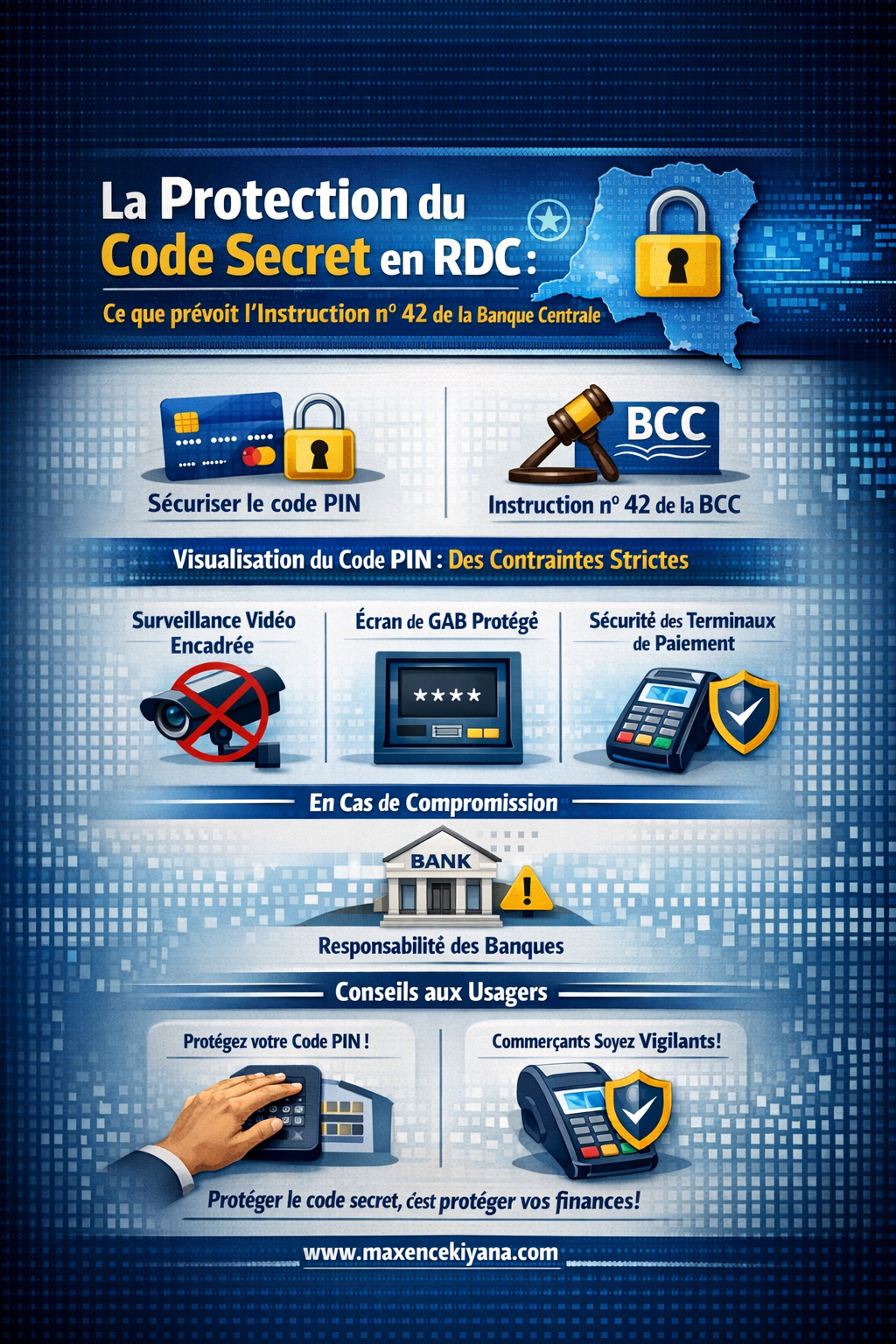

La protection du code secret en RDC : Ce que prévoit l’Instruction n° 42 de la Banque Centrale

À l’ère de la numérisation des services financiers en République Démocratique du Congo, la sécurité des transactions électroniques est devenue un enjeu majeur pour la confiance des consommateurs. Au cœur de ce système se trouve le code secret (PIN), véritable clé de voûte de l’identité numérique bancaire.

L’Instruction n° 42 de la Banque Centrale du Congo (BCC), relative aux règles applicables à la monétique, définit un cadre strict pour protéger cette donnée sensible. Est-il légal de filmer la saisie d’un code ? Quelles sont les obligations des banques ? Voici une analyse détaillée des dispositions protégeant le secret de l’utilisateur.

1. Le Code PIN : Une donnée protégée par le secret professionnel

L’article 1er point 25 de l’Instruction n° 42 définit le Personal Identification Number (PIN) comme un code numérique permettant d’identifier le titulaire d’une carte. Ce code n’est pas une simple information technique ; c’est une donnée confidentielle.

En vertu de l’article 27, les opérateurs de services monétiques et les émetteurs sont tenus à une obligation de confidentialité absolue. Ils ne doivent divulguer aucune information confidentielle dont ils ont connaissance dans l’exercice de leurs activités. Cette protection juridique place le code secret sous le régime du secret professionnel, engageant la responsabilité de l’institution financière en cas de fuite de données.

2. L’interdiction de visualisation : Une obligation technique stricte

Le législateur congolais a anticipé les risques de fraude par « shoulder surfing » (regarder par-dessus l’épaule) ou par l’usage de dispositifs techniques malveillants. Trois niveaux de protection sont imposés aux professionnels :

A. La surveillance vidéo encadrée (Article 29)

Si les banques ont l’obligation d’installer des systèmes de vidéosurveillance pour sécuriser les sites de GAB (Guichet Automatique de Billets), cette sécurité ne doit pas se transformer en menace pour l’utilisateur. L’article 29, point b, dispose explicitement que le système de vidéosurveillance ne doit en aucun cas permettre de visualiser ou d’enregistrer la saisie du code secret par le porteur.

B. Les normes d’affichage sur les automates (Article 30)

Lors de l’utilisation d’un GAB ou d’un DAB (Distributeur Automatique de Billets), la transparence est interdite. Selon l’article 30, point n, les automates doivent être conçus de manière à ne jamais afficher le code secret sur l’écran pendant la saisie. Des caractères de masquage (souvent des astérisques) doivent systématiquement remplacer les chiffres tapés.

C. La sécurité aux points de vente

Pour les paiements chez les commerçants via un Terminal de Paiement Électronique (TPE), il est impératif que ces dispositifs soient configurés pour empêcher la visualisation du code. Cela implique souvent l’installation de « caches » physiques sur le clavier du terminal ou des dispositifs logiciels garantissant que seul l’utilisateur peut voir sa saisie.

3. Les responsabilités en cas de compromission

Le cadre légal ne se contente pas d’interdire, il définit les responsabilités. L’article 6 précise que les droits et obligations des parties doivent être clairement stipulés dans le contrat liant l’émetteur (la banque ou l’opérateur) au porteur (le client).

Si une fraude survient à cause d’une installation non conforme (par exemple, une caméra de banque filmant directement le clavier), la responsabilité de l’établissement de crédit peut être engagée pour défaut de mise en conformité avec les directives de la Banque Centrale. À l’inverse, l’utilisateur a l’obligation de conserver son code secret avec diligence et de ne le communiquer à personne.

4. Conseils pratiques pour les utilisateurs et les commerçants

Pour rester en conformité avec l’esprit de l’Instruction n° 42, voici quelques recommandations :

-

Pour les utilisateurs : Ne notez jamais votre code secret sur votre carte ou dans votre téléphone. Lors de la saisie, utilisez toujours votre main libre pour masquer le clavier, même si l’automate semble sécurisé.

- Pour les commerçants : Assurez-vous que vos terminaux de paiement sont positionnés de façon à offrir une discrétion totale à vos clients. Un client qui se sent surveillé est un client qui perd confiance en votre établissement.

Conclusion

L’Instruction n° 42 de la BCC est un outil puissant pour la protection des consommateurs en RDC. Elle rappelle que le code secret est une extension de la vie privée financière et que sa protection est une obligation de résultat pour les professionnels de la monétique.

En cas de litige lié à une transaction frauduleuse ou à une violation de la confidentialité de vos données bancaires, il est essentiel de se référer aux dispositions de l’instruction n°42 et de saisir les autorités pour faire valoir vos droits.

Cet article vous a été utile ?

Les articles publiés sur le site maxencekiyana.com sont librement accessibles au public. En revanche, tout avis ou conseil juridique personnalisé constitue une consultation professionnelle et est, à ce titre, soumis à honoraires.

Me Maxence Kiyana

Laisser un commentaire