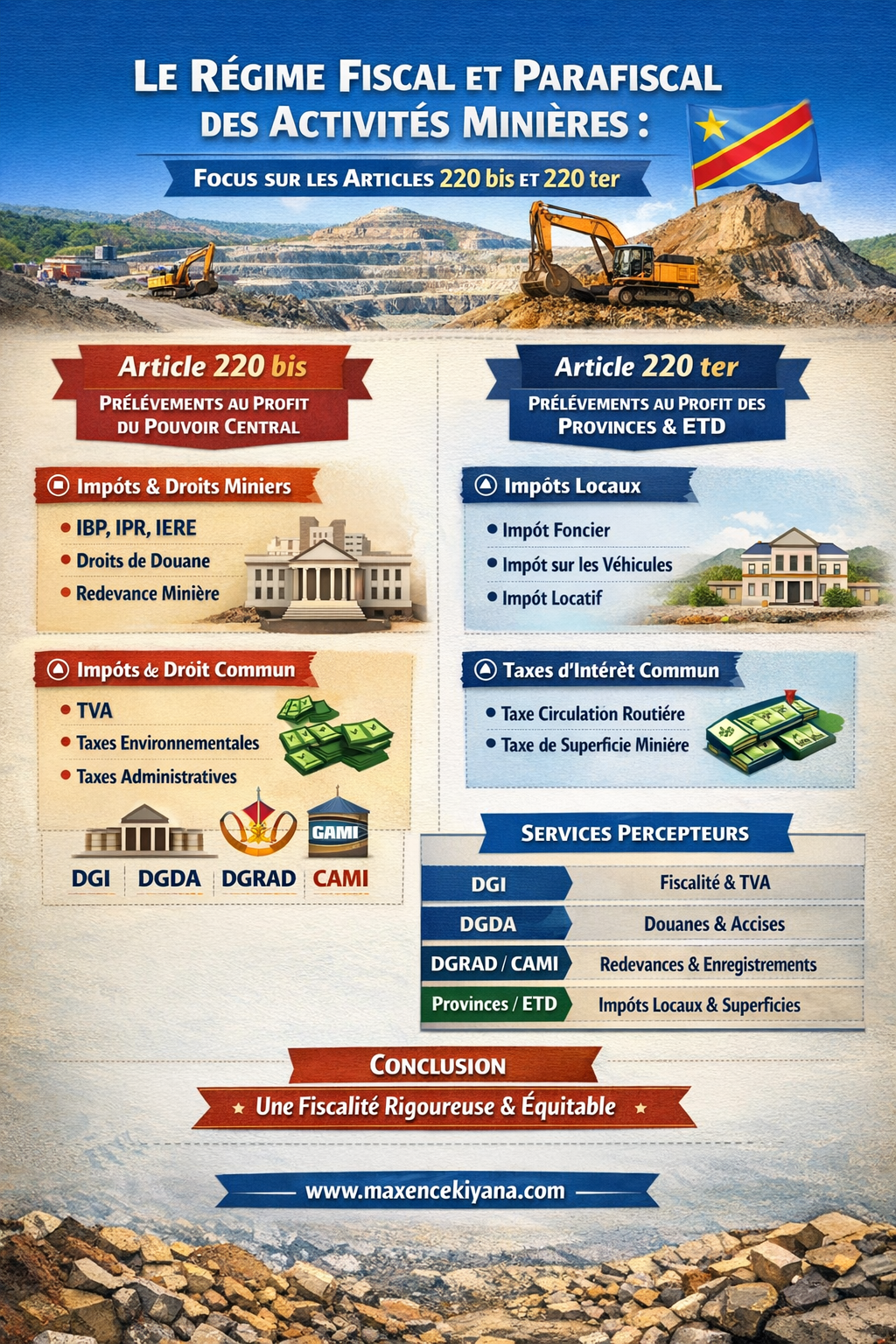

Le Régime Fiscal et Parafiscal des Activités Minières : Focus sur les Articles 220 bis et 220 ter

La Loi n° 18/001 du 09 mars 2018, modifiant et complétant le Code minier de 2002, a instauré un cadre fiscal rigoureux et exhaustif pour les opérateurs miniers en République Démocratique du Congo. Ce régime, défini au Titre IX du Code, répartit la perception des recettes entre le Pouvoir central, les provinces et les entités territoriales décentralisées (ETD).

Les articles 220 bis et 220 ter constituent les piliers de cette répartition, identifiant précisément la nature des prélèvements et les autorités bénéficiaires.

I. Les Prélèvements au profit du Pouvoir Central (Article 220 bis)

L’article 220 bis stipule que le titulaire de droits miniers est soumis à une série d’impôts, taxes et droits perçus par les régies financières nationales. Ces prélèvements sont classés en deux catégories : ceux régis par les modalités du Code minier et ceux relevant du droit commun.

A. Impôts et droits selon les modalités du Code Minier

Ces prélèvements sont généralement gérés par la DGI (Direction Générale des Impôts), la DGDA (Direction Générale des Douanes et Accises) et la DGRAD (Direction Générale des Recettes Administratives, Judiciaires, Domaniales et de Participations) :

-

Impôts sur les revenus : L’impôt sur les bénéfices et profits (IBP) , l’impôt mobilier sur les revenus des capitaux , ainsi que l’impôt professionnel sur les rémunérations (IPR) et l’impôt exceptionnel sur les rémunérations des expatriés (IERE).

-

Fiscalité spécifique : L’impôt professionnel sur les prestations de services rendus par des non-résidents.

-

Droits de douane et accises : Les droits d’entrée et les droits d’accises.

-

Droits techniques et superficiaires : Les droits proportionnels pour l’approbation et l’enregistrement d’hypothèques, de cessions, d’amodiations ou de transmissions , ainsi que les droits superficiaires annuels par carré.

- Redevances et Bonus : La redevance minière , la redevance sur les carburants terrestres et lubrifiants , le bonus de signature et le « pas de porte ».

B. Impôts et taxes selon le Droit Commun

Certains prélèvements, bien qu’appliqués au secteur minier, suivent les règles de droit commun et sont perçus par la DGI ou la DGRAD :

-

TVA : La Taxe sur la Valeur Ajoutée.

-

Taxes environnementales : Taxe d’implantation, taxe rémunératoire annuelle de l’environnement et taxe de déboisement.

-

Taxes administratives : Taxe sur les exportations d’échantillons (en cas de violation commerciale) , droit d’octroi de la carte de travail pour étranger, taxes sur la télécommunication, et agréments divers (taxe d’agrément des dépôts d’explosifs, taxe sur l’Autorisation de minage temporaire, agrément de boutefeux…).

-

Équipements : Droit d’enregistrement des dragues et redevances annuelles pour les entités de traitement

II. Les Impôts et Taxes d’Intérêt Commun (Article 220 ter)

L’article 220 ter définit les prélèvements perçus directement au profit des Provinces et des entités décentralisées pour les activités minières réalisées sur leur territoire.

A. Les Impôts Provinciaux

Ces impôts sont collectés conformément à la législation sur les recettes provinciales:

-

Impôt foncier : Sur les propriétés bâties et non bâties.

-

Impôt sur les véhicules : Taxe annuelle sur les véhicules automoteurs.

-

Impôt sur les revenus locatifs : Sur les bâtiments mis en location.

B. Les Taxes d’Intérêts Communs

-

Taxe spéciale de circulation routière : Également perçue par la Province.

-

Taxe de superficie sur les concessions minières : Spécifiquement destinée à la Province.

| Type de Prélèvement | Service Public Perceveur (selon document) |

| IBP, IPR, IERE, TVA, Mobilier |

DGI

|

| Droits d’entrée, Accises |

DGDA

|

| Redevances, Agréments, Enregistrements,Droits superficiaires,… |

DGRAD CAMI

|

| Impôt foncier, véhicules, superficie |

Province / ETD

|

Conclusion

Le Code minier verrouille le système fiscal pour éviter les doubles impositions tout en assurant une redistribution des richesses vers les autorités locales. Il est important de noter que pour toute activité autre que minière, le titulaire retombe sous le régime des taxes et redevances de droit commun du Pouvoir central et des provinces (Article 220 quater).

Cet article vous a été utile ?

Les articles publiés sur le site maxencekiyana.com sont librement accessibles au public. En revanche, tout avis ou conseil juridique personnalisé constitue une consultation professionnelle et est, à ce titre, soumis à honoraires.

Me Maxence Kiyana

Laisser un commentaire